Ставка рыночной ипотеки уверенно приближается к 30%. На этом фоне государственные программы для покупки жилья выглядят особенно привлекательными — даже те, которые имеют адресную направленность. Но если федеральные программы, вроде семейной или сельской ипотеки, у всех на слуху, то о региональных мерах поддержки известно куда меньше.

Рассказываем, почему региональные госпрограммы также называют социальной ипотекой, только ли о кредитах идёт речь, кому адресована такая поддержка и какое жильё можно купить на эти деньги.

Что такое социальная ипотека и кто может её получить

Социальной ипотекой называют пул адресных региональных программ, участие в которых позволяет получить субсидированную ставку по кредиту, а также компенсировать часть стоимости жилья — от 15 до 100%.

В каждом регионе действуют свои программы со своими требованиями. Чаще всего они распространяются на многодетные семьи, на нуждающихся в улучшении жилищных условий и на представителей ряда профессий: учителей, врачей, молодых учёных, работников бюджетной сферы и других значимых для региона отраслей.

Потенциальные участники таких программ обычно должны соответствовать и другим требованиям.

Например:

- прожить в регионе определённое количество лет;

- заключить трудовой договор с той или иной организацией на оговорённый срок;

- нуждаться в улучшении жилищных условий и так далее.

Чаще всего региональные жилищные инициативы реализуются в порядке очереди, то есть получить социальную ипотеку сразу вряд ли удастся. Обычно претендентам приходится ждать, пока на программу выделят очередную сумму из бюджета. Бывает и так, что к моменту поступления денег соискатели уже не соответствуют выдвинутым требованиям.

Где узнать про социальную ипотеку и субсидии

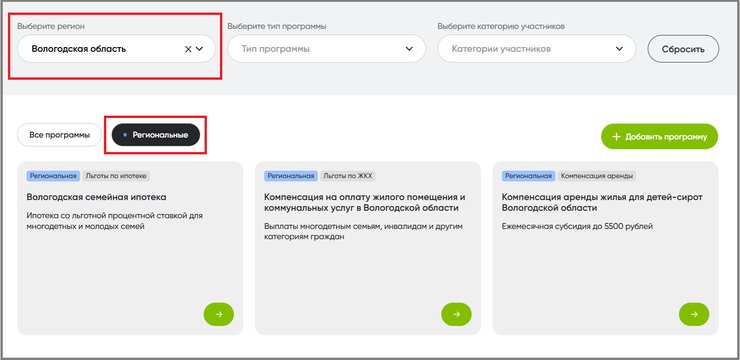

Перечень доступных в регионе льготных программ и субсидий для покупки жилья можно найти на сайте «Дом.РФ» — оператора всех госпрограмм, — выбрав субъект РФ и поставив отметку «Региональные».

Скриншот: спроси.дом.рф

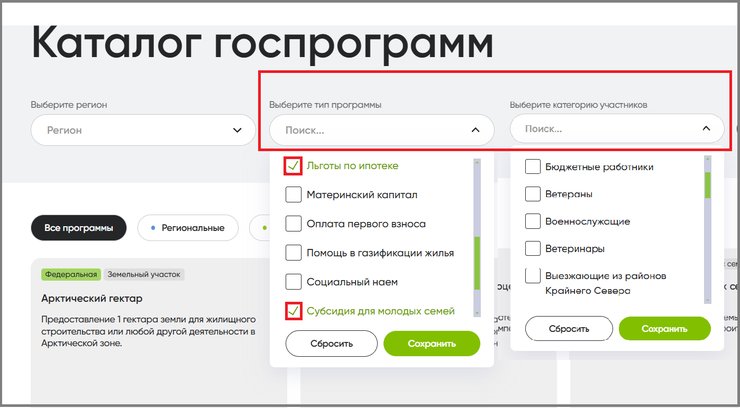

Также можно искать по типу программы, выбрав подходящие варианты: например, «Льготы по ипотеке», «Маткапитал», «Выплата на погашение ипотеки» и так далее.

Скриншот: спроси.дом.рф

Ещё один полезный фильтр — категория участников. С его помощью можно быстро отобрать те программы, которые подходят вам по социальным, имущественным, профессиональным критериям, — например, выбрав чекбоксы «Семьи с детьми», «Молодые семьи», «Медработники», «IT-специалисты».

В одном регионе может параллельно действовать несколько программ, и если семья соответствует критериям нескольких из них, то эти меры поддержки можно сочетать. Так, в Ленинградской области многодетные семьи могут получить компенсацию процентов по ипотеке, если они купили жильё с помощью одной из действующих госпрограмм.

В ряде случаев программы социальной ипотеки позволяют получить и льготную ставку по кредиту, и социальную выплату — на первоначальный взнос или как компенсацию части затрат.

Социальную ипотеку часто (но не всегда) можно комбинировать с федеральными программами господдержки: семейной ипотекой, материнским капиталом и так далее.

Приведём примеры социальной ипотеки

1. В Московской области работает программа «Социальная ипотека», которую запустили в рамках региональной госпрограммы «Жилище».

Она позволяет врачам и среднему медперсоналу, преподавателям и учителям, а также научным сотрудникам получить:

- снижение ставки по кредиту в размере до 2% изначальной величины, установленной банком — участником программы («Дом.РФ» и Сбер);

- социальную выплату на первоначальный взнос по ипотеке в размере 15% расчётной стоимости жилья.

Претендент на поддержку должен работать в больнице, поликлинике, школе, колледже, научной организации, зарегистрированной и расположенной в Московской области.

Программа также предъявляет требования к размеру имеющейся жилплощади, стажу работы, занимаемой должности, длительности трудового договора и так далее.

При помощи программы «Жилище» заёмщики могут купить или построить недвижимость на территории Московской области. Купить жильё можно как у застройщика, так и на вторичном рынке. Максимальная сумма кредитования — 15 млн рублей.

Воспользоваться программой можно только один раз. Для этого участнику выдаётся именное свидетельство сроком на 6 месяцев.

2. В Ленинградской области в рамках программы «Формирование городской среды» молодые педагоги и учёные, медработники первичного звена и скорой помощи могут получить социальную выплату на покупку или строительство жилья.

Размер выплаты не превышает 50% расчётной стоимости недвижимости — всё остальное участнику нужно будет выплатить самостоятельно или с помощью ипотеки.

Специалист должен:

- постоянно жить в Ленинградской области;

- нуждаться в улучшении жилищных условий;

- после получения выплаты проработать на прежнем месте не менее 5 лет.

Недвижимость должна находиться в Ленинградской области, купить её можно как на первичном, так и на вторичном рынке. Также выплату можно направить на строительство дома.

Выделенные деньги нельзя использовать на покупку жилья у близких родственников или того, в котором участники программы уже живут на постоянной основе. Недвижимость должна быть оформлена в общую собственность всех членов семьи.

Федеральные программы с региональными особенностями

В описании региональной программы можно встретить указание, что она является подпрограммой одной из федеральных программ. Это означает, что её конкретные условия — предельную стоимость жилья, порядок его получения, количество квадратных метров и прочее — устанавливают на местном уровне, хотя сама программа действует на территории всей страны.

В частности, к таким относится программа «Молодая семья». Она адресована семьям, где супруги или одинокий родитель несовершеннолетнего ребёнка не достигли 36 лет и нуждаются в улучшении жилищных условий. Размер субсидии составляет 30–35% расчётной стоимости жилья.

Для жителей и работников сельских территорий в России действует разовая жилищная выплата. С её помощью можно компенсировать до 70% стоимости самостоятельного строительства или покупки жилья по ДДУ.

На полученные деньги нельзя купить недвижимость у близких родственников или тот объект, в котором человек и так зарегистрирован.

Недвижимость должна располагаться на сельских территориях, в границах того муниципалитета, где работают претенденты на субсидию.

Для участия в программе нужно быть сотрудником агропромышленного комплекса, работать в лесном хозяйстве, в области ветеринарии для сельскохозяйственных животных, в социальной сфере и так далее.

Соискатели, которые работают в АПК и в социальной сфере, могут быть не только наёмными сотрудниками, но и индивидуальными предпринимателями.

Право на выплату подтверждается свидетельством, которое участнику выдают в местной администрации.

Свидетельство действует:

- 1 год в случае покупки жилья;

- 2 года, если деньги дают на ИЖС.

Как оформить социальную ипотеку и какие банки её выдают

Условия у этих программ очень разные, но в общих чертах последовательность действий выглядит примерно так:

- узнать, какие программы есть в регионе и какие из них подходят вам;

- уточнить условия и собрать необходимые документы;

- подать заявку на участие;

- дождаться своей очереди на льготу;

- подобрать жильё, соответствующее критериям программы.

В зависимости от программы поддержка предоставляется в виде сертификата на определённую сумму и/или снижения ставки по ипотеке.

Если программа работает с определёнными банками, а для покупки жилья вам нужна ипотека, то оформить её придётся в одном из них. При этом кредитор может предъявлять свои требования к заёмщику и отказать ему, скажем, из-за плохой кредитной истории.

Плюсы и минусы социальной ипотеки

Минусы социальной ипотеки сразу бросаются в глаза:

- Программы направлены на поддержку определённых слоёв населения или специалистов, причём с дополнительными ограничениями: нуждаемость в улучшении жилищных условий, возраст, место работы и тому подобное.

- Чтобы получить господдержку, нужно попасть в программу и затем дождаться своей очереди. Иногда ожидание занимает не один год — особенно в крупных городах.

- Список банков, в которых можно оформить ипотеку, может быть ограничен.

- Свидетельства на выплату или компенсацию части стоимости жилья имеют ограниченный срок действия, а повторное участие в программе, скорее всего, невозможно.

Но при всех ограничениях есть и плюсы:

- При помощи социальной ипотеки можно купить жильё как на первичном, так и на вторичном рынке, а также построить свой дом.

- Социальная ипотека сочетается с другими мерами господдержки, причём как федерального, так и регионального уровня.

- Ипотека и выплаты по большей части положены специалистам не самых денежных отраслей, а также наиболее нуждающимся в поддержке слоям — семьям с детьми, молодым родителям и так далее, — для которых жилищный вопрос становится серьёзной проблемой.

Резюмируем

1. Официально установленного термина «социальная ипотека» не существует. На практике так называют совокупность адресных региональных программ для покупки или строительства жилья.

2. Социальная ипотека позволяет получить льготную ставку по кредиту и/или субсидию на оплату части стоимости жилья.

3. Участники таких программ должны соответствовать ряду требований к профессии, возрасту, социальному статусу, материальному положению и так далее.

4. Чаще всего региональные программы реализуются в порядке очереди, поэтому их участникам приходится ждать. Всё это время они должны соответствовать установленным требованиям.

5. При помощи социальной ипотеки можно купить жильё как на первичном, так и на вторичном рынке.

6. Социальную ипотеку часто комбинируют с федеральными программами господдержки.

7. Программы могут работать с ограниченным количеством банков.

8. Банки не обязаны выдавать социальную ипотеку, поэтому в кредите могут отказать.

9. Свидетельства на выплаты в рамках программ действуют ограниченное время. Если пропустить срок, их могут не продлить, а повторное участие в программе, скорее всего, будет невозможно.